Heute hat urgewald gemeinsam mit 10 NGO-Partnern die erste Metallurgical Coal Exit List (MCEL) veröffentlicht. Dies ist eine öffentliche Datenbank von Unternehmen, die den Abbau von Kohle, die zur Stahlerzeugung genutzt wird, ausweiten wollen. Damit liegt erstmals eine umfassende, öffentlich zugängliche Datenbank vor, die die Finanzindustrie nutzen kann, um dieser klimaschädlichen Expansion gezielt das Geld zu entziehen.

Hunderte von Finanzinstituten nutzen bereits die urgewald-Kohledatenbank Global Coal Exit List, um ihre Finanzgeschäfte mit dem Kraftwerkskohlesektor zurückzufahren. Die MCEL konzentriert sich als Schwesterdatenbank ausschließlich auf den Bereich der metallurgischen Kohle (Met-Kohle), auch als „Hüttenkohle“ bezeichnet. Sie zeigt erstmals auf, welche Unternehmen neue Minen oder Minenerweiterungen für diesen

Kohletyp planen. Dieses Geschäft hat einen großen Klimaeffekt: Die Nutzung der Kohle durch die Eisen- und Stahlindustrie ist für 11 % der weltweiten CO2-Emissionen verantwortlich.[1]

„Die Finanzwirtschaft muss aufwachen und aufhören, die rücksichtslose Expansion der Met-Kohleindustrie zu finanzieren. Unsere neue Datenbank ist das Werkzeug, das sie dafür braucht“, sagt Heffa Schücking, Geschäftsführerin von urgewald.

Die MCEL umfasst 160 Unternehmen weltweit, sie kann hier heruntergeladen werden: https://coalexit.org/mcel

„Schwer zu dekarbonisieren“ war gestern

In diesem Jahr feiert das Pariser Abkommen sein 10-jähriges Bestehen, aber das 1,5-Grad-Ziel schien nie weiter entfernt zu sein. Um beim Klimaschutz echte Fortschritte zu machen, müssen auch Sektoren einbezogen werden, die oft als „schwer zu dekarbonisieren“ gelten, wie die Stahlindustrie.

Die von der Stahlindustrie verwendete Kohle wird als metallurgische Kohle (Englisch: „Met Coal“) bezeichnet. Sie umfasst auch Kokskohle, die zur Herstellung von Koks benötigt wird, einem wichtigen Bestandteil der Stahlproduktion in Hochöfen. Während die Stahlindustrie lange Zeit als schwer zu transformierender Sektor galt, ermöglichen neue Technologien den Übergang zu kohlefreien Stahlproduktionsverfahren. Dem Think-Tank Agora Industry zufolge ist ein Ausstieg aus der Kohle im Stahlsektor bis Anfang der 2040er Jahre technisch machbar.[2]

„Die jüngsten Fortschritte bei der grünen Stahlproduktion geben uns die Chance, die Stahlindustrie endlich zu transformieren und ihre Abhängigkeit von Kohle zu beenden. Diese Transformation ist alternativlos, denn neue Minen für metallurgische Kohle sind ebenso klimaschädlich wie solche für Kraftwerkskohle“, so Schücking.

Nach Angaben der Internationalen Energieagentur (IEA) können die bestehenden Produktionsquellen den Bedarf an Met-Kohle bis 2050 decken.[3] Selbst der Industrieverband Critical Raw Material Alliance räumt ein, dass die weltweite Produktion die Nachfrage bereits um 37 % übersteigt.[4]

Die Schwergewichte der Met-Kohle-Expansion

Viele der größten Bergbauunternehmen weltweit planen jedoch nach wie vor eine Ausweitung ihrer Produktion. Insgesamt identifiziert MCEL 160 Bergbauunternehmen, die in weltweit 18 Ländern insgesamt 252 Projekte zur Erweiterung ihrer Förderung vorantreiben. Die geplante Produktion aus diesen neuen bzw. erweiterten Minen liegt bei rund 551 Millionen Tonnen pro Jahr. Dies würde die derzeitige Weltproduktion von Met-Kohle um 50 % erhöhen.

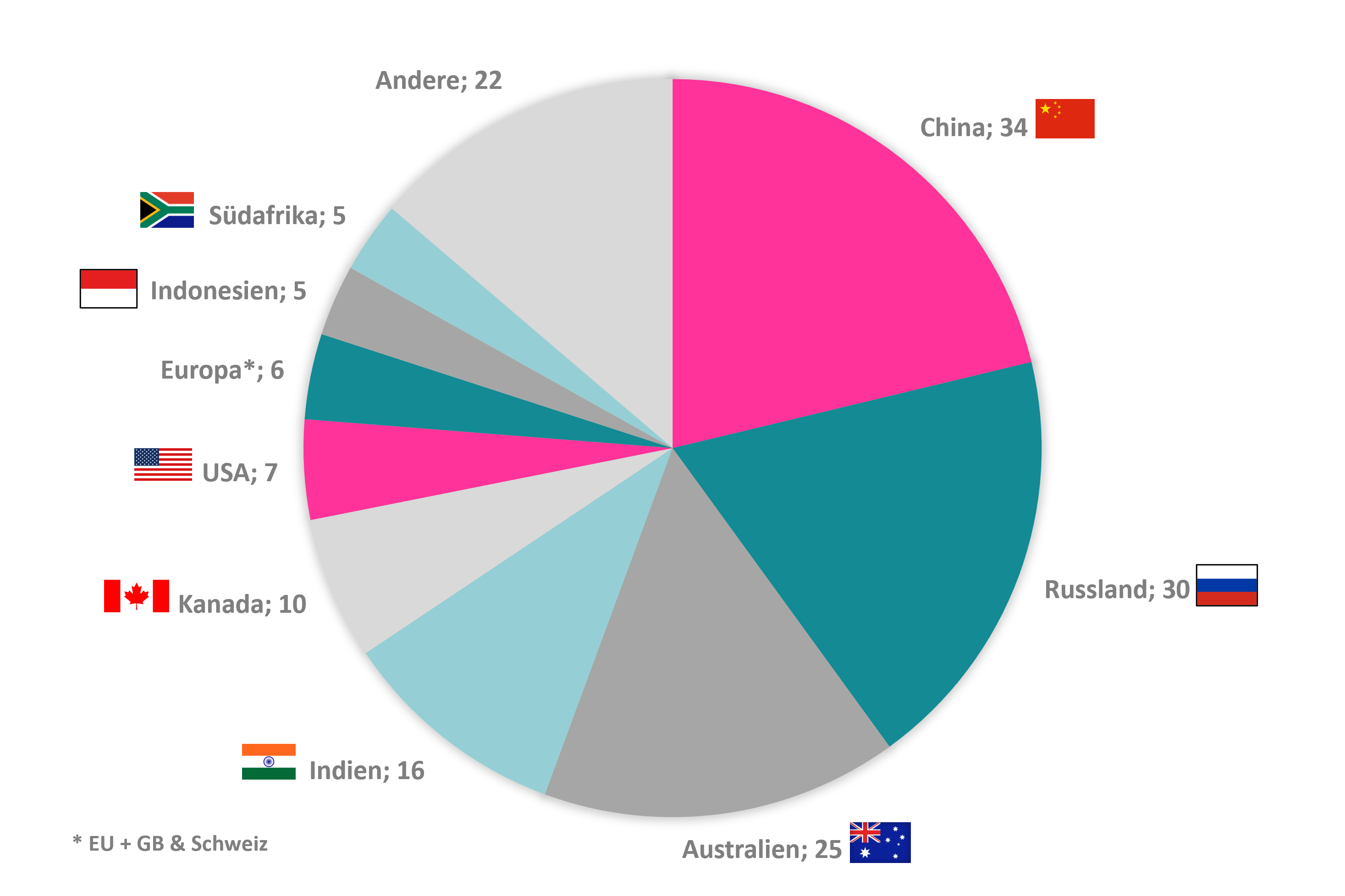

Unsere Daten zeigen, dass sich die meisten Projekte zur Erweiterung der Förderung – und ebenso die dahinterstehenden Unternehmen – auf die Länder Australien, Russland und China konzentrieren. Australien ist der weltweit größte Exporteur von metallurgischer Kohle, Indien und Japan gehören zu den wichtigsten Zielländern seiner Exporte.[5] Japans größtes Stahlunternehmen, Nippon Steel, hält eine strategische Beteiligung an der australischen Bulga-Kohlemine, um eine kontinuierliche Versorgung mit dem Rohstoff sicherzustellen.[6] Auch das indische Unternehmen JSW Steel kündigte vor kurzem den Kauf einer Beteiligung an australischen Kokskohleminen an, in diesem Fall Minen des Unternehmens Illawara Metallurgical Coal.[7]

Abbildung 1: Anzahl von Ausbauprojekten im Bereich Met-Kohle nach Unternehmenssitz

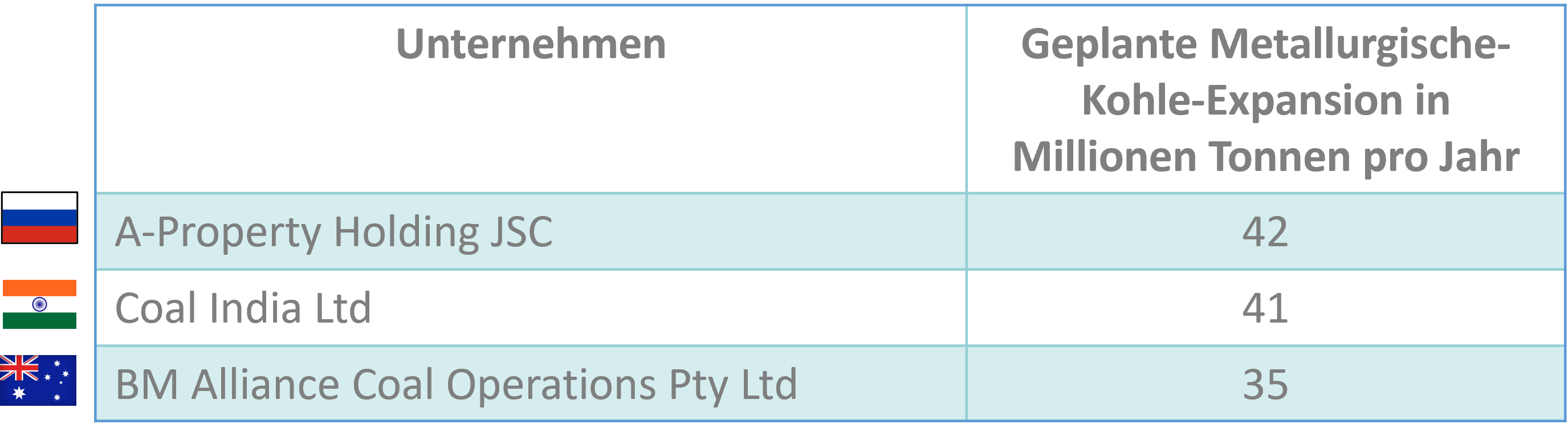

Auf Unternehmensebene ist die Investmentfirma A-Property die Nummer eins bei der Expansion der metallurgischen Kohle. A-Property ist im Besitz des russischen Milliardärs Albert Avdolyan und seines Geschäftspartners Sergey Adonyev. Sie spielt eine maßgebliche Rolle bei zwei riesigen Minenprojekten: den Erweiterungen der Minen „Elginsky“ und „Sugodinsk-Ogodzhinsky“, beide im Osten Russlands gelegen. Seit dem russischen Einmarsch in die Ukraine steht zwar eine der wichtigsten Bergbautöchter von A-Property, ElgaUgol, auf der Sanktionsliste der USA.[8] Dennoch baut ElgaUgol weiterhin Hafenanlagen für den Export von Elga-Kokskohle. Die zweite große Bergbaugesellschaft von A-Property, Ogodzhinsk Coal Co LLC, scheint von den US-Sanktionen nicht betroffen zu sein, obwohl beide Unternehmen auf Albert Avdolyan zurückgeführt werden können.

Abbildung 2: Die drei wichtigsten Entwickler neuer Met-Kohle-Minen

Coal India ist der weltweit zweitgrößte Entwickler neuer Minen für metallurgische Kohle und gleichzeitig zweitgrößter Produzent der Branche weltweit. Es folgt BM Alliance Coal Operations (BMA), ein Gemeinschaftsunternehmen von BHP und Mitsubishi, welches die Laufzeit seiner Peak-Downs-Mine in Australien um 93 Jahre verlängern möchte. Im Falle einer Genehmigung würde das Bergwerk also bis zum Jahr 2116 in Betrieb bleiben. Harriet Kater, Bereichsleiter für Klima beim Australasian Centre for Corporate Responsibility, fragt treffend: „Welchen Teil von ‚Netto-Null bis 2050‘ hat BMA nicht verstanden?“[9]

Met-Kohle-Industrie mit Blick auf Europa

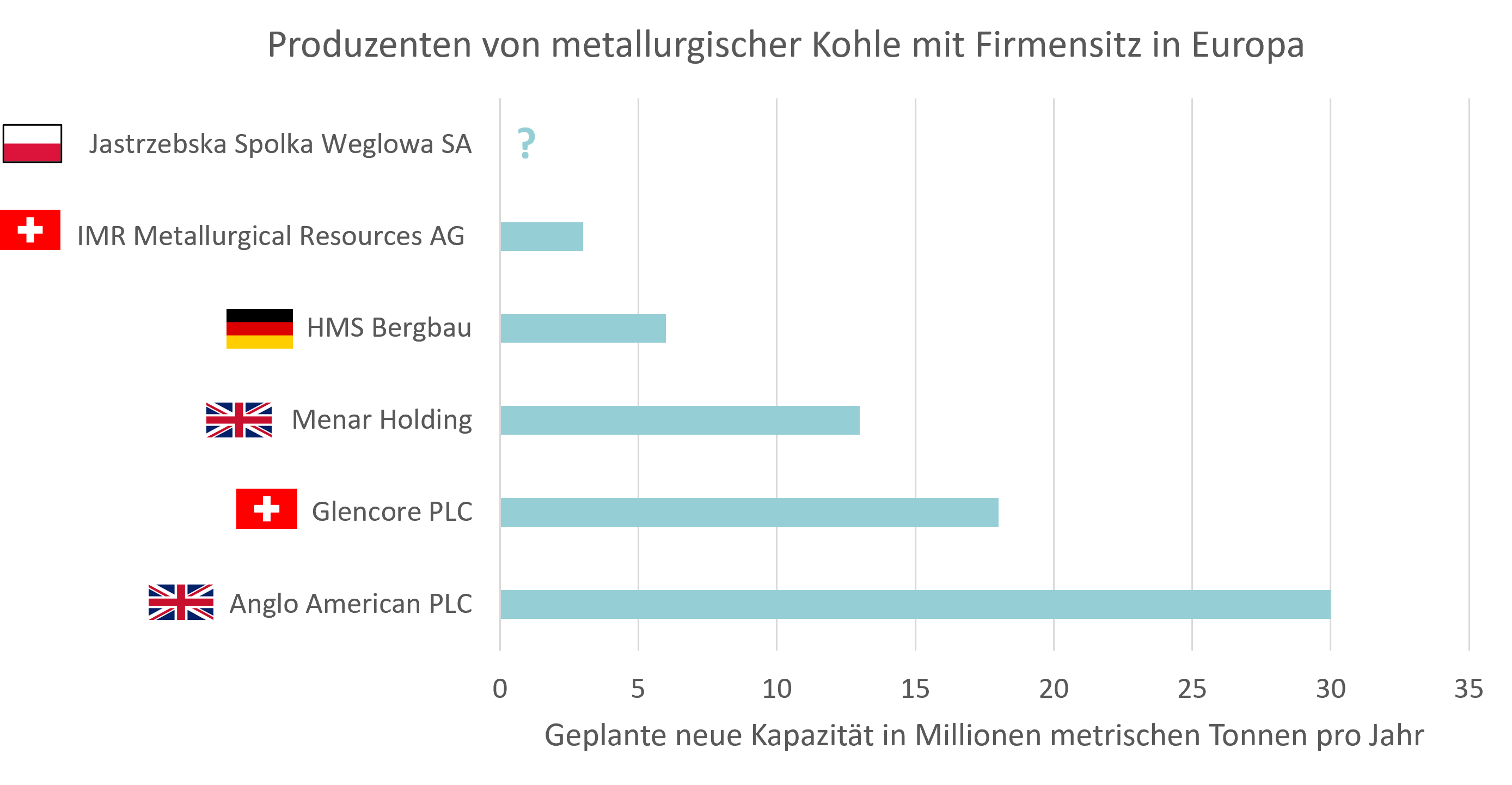

Auch für europäische Unternehmen ist der Abbau von Kokskohle weiter ein lukratives Geschäft. Große Bergbaukonzerne wie Glencore, weltgrößter börsennotierter Kohleförderer, und Anglo American sind mit ihren Expansionsvorhaben in Australien und Kanada ganz vorne dabei. Doch auch innerhalb der EU wollen Unternehmen den Abbau von Kokskohle ausweiten. Das deutsche Unternehmen HMS Bergbau AG will eine Abbaugenehmigung über 1,5 Millionen Tonnen Kokskohle pro Jahr im schlesischen Kohlerevier Polens beantragen.[10][11]

Auch das polnische Unternehmen Jastrzebska Spolka Weglowa SA plant Erweiterungen: Die Kapazität der Pawłowice 1 Mine soll weiter vergrößert werden.[12] Jastrzebska Spolka Weglowa SA ist der größte Produzent von Kokskohle in Europa[13] – geriet zuletzt aber vor allem aus anderen Gründen in die Schlagzeilen.[14] Im Sommer 2022 war das massive Fischsterben im Grenzfluss Oder dominierendes Nachrichtenthema. Laut einer Recherche von Greenpeace hat das salzhaltige Grubenwasser des polnischen Kohlekonzerns einen maßgeblichen Teil dazu beigetragen.[15] Am Oder-Zufluss Bierawka, in den Jastrzebska Spolka Weglowa SA seine Abwässer einleitet, wurde die höchste Verunreinigung gemessen. Durch den erhöhten Salzgehalt wird das Wachstum einer giftigen Alge begünstigt, welche Ursache der Umweltkatastrophe war.

Abbildung 3: Die größten Entwickler neuer Met-Kohle-Minen mit Sitz in Europa[16]

Met-Kohle: Letzter Ausweg für die angeschlagene Kohleindustrie?

Im vergangenen Jahr hat Glencore seine Kohleproduktion durch den Kauf der Met-Kohle-Sparte des kanadischen Unternehmens Teck Resources um 20 % erhöht.[17]Laut Lia Wagner, Leiterin der Met-Kohle-Recherche bei urgewald, ist der Schritt von Glencore Teil eines umfassenderen strategischen Wandels: „Viele Kraftwerkskohleproduzenten versuchen, ihr schmutziges Image in der Öffentlichkeit aufzupolieren und den Zugang zu Finanzmitteln zu erhalten, indem sie mehr Met-Kohle in ihr Portfolio aufnehmen.“

Ein Paradebeispiel ist das australische Unternehmen Whitehaven Coal, dessen Kraftwerkskohleproduktion im vergangenen Jahr 95 % seiner Einnahmen ausmachte. Da immer mehr Versicherer Kraftwerkskohle-Unternehmen meiden, hatte Whitehaven Schwierigkeiten, seine Aktivitäten zu versichern. Anfang 2024 erwarb das Unternehmen jedoch die Met-Kohle-Minen Blackwater und Daunia von BHP: Das Geschäft mit metallurgischer Kohle macht nun mehr als die Hälfte der gesamten Kohleeinnahmen von Whitehaven aus. Einem Sprecher von Whitehaven zufolge spielte diese Diversifizierung des Portfolios eine Schlüsselrolle bei der Sicherung des Versicherungsschutzes für das Unternehmen.[18] Aus Klimaschutzsicht zu Unrecht. Schließlich kann Met-Kohle aufgrund hoher Methanmengen bei der Förderung bis zu dreimal klimaschädlicher sein als Kraftwerkskohle.[19]

Die britische Regierung musste kürzlich die Emissionsintensität metallurgischer Kohlebergwerke anerkennen, als ihre Genehmigung eines neuen Steinkohlebergwerks im September 2024 vom Obersten Gerichtshof des Vereinigten Königreichs gekippt wurde. Das Bergwerk, das dem Unternehmen West Cumbria Mining gehört, war als das weltweit erste „Netto-Null-Kohlebergwerk“ beworben worden. Eine lächerliche Behauptung, denn die Verbrennung der geförderten Kohle für die Stahlproduktion hätte CO2-Emissionen von über 220 Millionen Tonnen freigesetzt – eine Menge, die mehr als der Hälfte der Gesamtemissionen des Vereinigten Königreichs im Jahr 2022 entspricht.[20] Gleichzeitig wurde im September 2024 die Produktion an einem der beiden letzten Hochofenstandorte im Vereinigten Königreich beendet, um dort zukünftig kohlefreien Stahl im Elektrolichtbogenofen herzustellen.[21]

Der Sieg gegen West Cumbria Mining war ein großer Erfolg für die Umweltorganisationen South Lakes Action on Climate Change (SLACC) und Friends of the Earth UK. Damit wurde ein bahnbrechender rechtlicher Präzedenzfall geschaffen, der anerkennt, dass die Emissionen aus der Verbrennung von Kohle bei der Berechnung der Gesamtemissionen eines Kohlebergwerks berücksichtigt werden müssen.[22]

Met-Kohle: Ignorierter Klimafaktor in der Finanzindustrie

Die NGO Reclaim Finance analysiert regelmäßig die Kohlerichtlinien von 386 großen Finanzinstitutionen.[23] Der Analyse zufolge haben 183 von ihnen Richtlinien, die Finanzgeschäfte im Sektor Kraftwerkskohle einschränken, aber nur 16 haben entsprechende Richtlinien für die metallurgische Kohle. Von diesen 16 Finanzinstitutionen sind 11 Banken, 4 Vermögensverwalter und ein Versicherer. Drei dieser Finanzinstitutionen haben ihren Sitz in Australien, die übrigen in Europa.

Die meisten Richtlinien für Met-Kohle zielen auf die Einschränkung direkter Projektfinanzierung ab. Untersuchungen von Reclaim Finance zeigen jedoch, dass Projektfinanzierung nur einen winzigen Teil der Gesamtfinanzierung von Unternehmen ausmacht, die im Bereich Met-Kohle expandieren.[24] Der Schweizer Versicherer Zurich hat eine der konsequentesten Ausschlussrichtlinien für Met-Kohle eingeführt: Sie schließt sowohl neue metallurgische Kohleminen aus als auch die Unternehmen, die sie entwickeln.[25]

„Metallurgische Kohle macht fast 13 % der gesamten Kohleproduktion aus. Finanzinstitutionen müssen sich endlich mit diesem blinden Fleck in ihren Kohlerichtlinien auseinandersetzen und neue Ausschlussregeln für Met-Kohle einführen“, fordert Wagner.

„Es gibt heute keinen Grund, warum metallurgische Kohle anders eingestuft werden sollte als Kraftwerkskohle. Aus Klimasicht ist jede Kohle schädlich, unabhängig davon, ob sie im Stahlwerk oder im Kraftwerk verbrannt wird. Die Technologien zur Dekarbonisierung der Stahlproduktion sind verfügbar und werden bereits von Vorreitern in der Branche eingesetzt. Finanzinstitutionen müssen nun den Übergang zu kohlefreiem Stahl unterstützen, anstatt Unternehmen zu fördern, die schmutzige Met-Kohleminen ausweiten wollen“, sagt Cynthia Rocamora, Finanz-Campaignerin bei Reclaim Finance.

Über MCEL

Die Metallurgical Coal Exit List (MCEL) ist die weltweit umfangreichste öffentliche Datenbank zu Met-Kohle-Entwicklern. Sie soll erstmals Transparenz für einen Industriesektor schaffen, der bei der Dekarbonisierung oft übersehen wird. Als Schwesterdatenbank der Global Coal Exit List (GCEL) liefert MCEL die Datengrundlage für neue Richtlinien, mit denen Finanzinstitutionen ihre Unterstützung für die klimaschädliche Expansion des Met-Kohleabbaus beenden können. Um sicherzustellen, dass unsere Daten einen dauerhaften Mehrwert schaffen, wird die MCEL jährlich aktualisiert.

Die MCEL wird von urgewald gemeinsam mit den Organisationen Reclaim Finance, BankTrack, SteelWatch, Global Energy Monitor (GEM), Coal Action Network, Coal-free Finland, Nordic Center for Sustainable Finance, Ecodefense, Rainforest Action Network und The Sunrise Project veröffentlicht.

________________________

[1] https://static1.squarespace.com/static/5877e86f9de4bb8bce72105c/t/624ebc5e1f5e2f3078c53a07/1649327229553/Steel+climate+impact-benchmarking+report+7April2022.pdf

[2] https://www.agora-industry.org/data-tools/global-steel-transformation-tracker#c425

[3] Ihttps://iea.blob.core.windows.net/assets/deebef5d-0c34-4539-9d0c-10b13d840027/NetZeroby2050-ARoadmapfortheGlobalEnergySector_CORR.pdf

[4] https://www.crmalliance.eu/coking-coal

[5] https://gmk.center/en/news/australia-lowers-forecast-for-coking-coal-exports-for-fy2024-2025/

[6] https://www.glencore.com.au/operations-and-projects/coal/current-operations/bulga-coal

[7] https://www.reuters.com/markets/deals/indias-jsw-steel-buy-120-mln-stake-australian-firm-expand-coal-reserves-2024-08-12/

[8] https://www.state.gov/taking-additional-measures-to-degrade-russias-wartime-economy/

[9] https://www.accr.org.au/news/bhp-%E2%80%98delusional%E2%80%99-seeks-coal-mine-extension-to-2116/

[10] https://hms-ag.com/business/business-model/

[11] „Kokskohle“ macht den größten Teil der metallurgischen Kohleindustrie aus, es gibt allerdings auch weitere Untertypen wie pulverisierte Kohle, die beim „PCI“-Verfahren in Hochöfen eingesetzt wird. Die MCEL behandelt Unternehmen sowohl aus dem Kokskohle- als auch aus dem PCI-Bereich. In den beiden Absätzen zu deutschen bzw. europäischen Unternehmen geht es nur um Kokskohle, weshalb hier nur dieser Begriff verwendet wird.

[12] https://www.jsw.pl/en/about-us/jsw-mines-and-plants/pniowek

[13] Vgl. Hinweis zur Begrifflichkeit „Kokskohle“ in FN 13

[14] https://www.jsw.pl/en/responsible-business/jsw-groups-environmental-strategy

[15] https://presseportal.greenpeace.de/223634-greenpeace-analyse-deckt-auf-polnische-kohlekonzerne-pgg-und-jsw-fur-fischsterben-in-der-oder-verantwortlich

[16] Für Jastrzebska Spolka Weglowa SA ist der Umfang der Minenerweiterung nicht bekannt.

[17] https://www.teck.com/media/2023-Annual-Report.pdf

[18] https://archive.md/RUdsV#selection-1659.0-1659.107

[19] https://www.woodmac.com/news/opinion/putting-coal-mine-emissions-under-the-microscope/

[20] https://www.theguardian.com/environment/2024/sep/13/high-court-blocks-cumbria-plan-for-first-new-uk-coalmine-in-30-years

[21] https://www.theguardian.com/business/2024/sep/30/heartbreaking-gloom-port-talbot-steel-town-last-blast-furnace-closes

[22] https://slacc.org.uk/cumbria-coal-mine/

[23] https://coalpolicytracker.org